细看中部消费金融公司线上、线下布局策略|持牌消金2024(二)

在前面的文章中,「一只互金鹅」盘点了三家头部持牌消费金融的业务模式。

在持牌消费金融市场,其实还有一部分总资产规模排名居中的消费金融公司值得关注。

这些公司资产规模在300亿-700亿之间,且持续增长,净利润也保持上涨趋势。

这些公司算是持牌消费金融市场的中间力量。如果长期保持稳定增长,冲击千亿资产规模也会很快。

和头部几家公司类似,中部的这些消费金融公司也已经走出属于自己的经营模式。

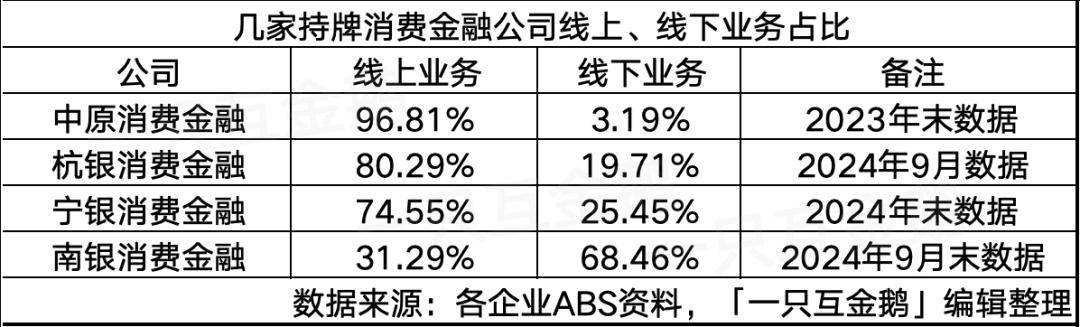

有趣的是,「一只互金鹅」发现他们的业务主要采取“线上+线下”双线并行的模式。

在当前消费金融市场竞争激烈、监管趋严,以及客户需求多元化的大背景下,如此布局具有多方面的战略优势——既能覆盖更广泛的客群与场景,又能提升风险控制能力和市场竞争力。

此外,这几家消费金融公司还都属于城商行系消费金融,也就是大股东均是城商行。

展开全文

虽然线上、线下均有布局,但各家根据自身优势,在线上和线下的侧重点并不相同。

比如,南银法巴消费金融主要是继承了南京银行消费金融中心的业务内容,所以更大规模的业务是线下业务。

其他几家则是线上业务占比更多。

线上:自营+联营

各家线上业务均是“自营+联营”的形式。

自营方面:

几家消费金融公司都有通过自身APP、微信公众号、H5、小程序、支付宝生活号等自有渠道获客,亦会到应用商店、互联网流量平台投流。

宁银消费金融相关资料特别提到,还会与政务、民生、交通出行等地区性平台及股份制银行、城市商业银行等银行平台合作。

中原消费金融相关资料提到,中原消费金融与抖音、腾讯等流量平台共同构建了AI驱动的客户洞察引擎,以达到精准获客和用户运营的目的。

前不久,「一只互金鹅」还发现乐信的供应商征集平台发布的一则分期乐广告代理招募公告,希望代理商勾选已经合作的友商客户。

这些友商客户中,除了几家头部助贷平台,还有两家持牌消费金融公司,一家是马上金融,另一家则是中原消费金融。

马上消费金融一向高举高打在各互联网平台获客,自是不用多说。

而中原消费金融,这样一家中部消费金融公司也能成为上市互金企业乐信招募广告代理平台的参考条件之一。侧面说明,这家持牌消费金融公司在抖音、腾讯等平台的获客能力已成行业学习对象。

联营业务方面:

各家消费金融公司几乎都会与头部互联网场景平台以增信或者分润的形式合作,合作平台一般包括:蚂蚁、字节、美团等。

一般是合作平台提供流量和申请入口,消费金融公司独立负责风控、贷后及支付等关键业务环节。

随着监管对于消费金融公司自营的要求,以及本身消费金融公司多年实践也已经有了较为成熟的用户运营打法。各家消费金融公司都在逐步扩大自营业务的比例。

线下:均自建团队

银行和消费金融公司的线下消费信贷业务,一般分为合作渠道获客和自建团队获客,过去「一只互金鹅」很多篇文章也曾分析过这这两种模式的优缺点。

不过本文列举的4家消费金融公司均是通过自建直营团队获客。

提及线下大额信贷业务,市场较为关注的还有:

(1)展业区域;(2)客群;(3)风控模式。

我们挨个来看:

(1)区域布局:

几家公司区域布局策略有些不同。

宁银消费金融相关资料显示服务覆盖河南、湖南、福建等省份;

杭银消费金融相关评级资料表示线下覆盖河南、广东、四川等数十个省份;

南银法巴消费金融相关资料显示,最早业务覆盖南京银行消费金融中心网点的地区,包括江苏地区、上海、北京、杭州等地。此后2023年一季度南京银行业绩说明会提及,南银法巴消金要继续深耕长三角,快速有序地向大湾区、京津冀、成渝等国内重点区域市场开设分支机构;

中原消费金融目前线下业务规模还比较小,应该是本着求稳的节奏发展。据其相关ABS资料里有披露:依托股东中原银行在河南省内网点优势进行线下直销获客布局。

(2)客群方面:

其实不管是银行还是消费金融公司,线下大额消费信贷产品主要针对两类人群:

一类是:白领人群,即公务员、事业编、央企、国企、当地金融机构,以及其他优质企业的员工;

另一类则是自雇人士。

综合来看,几家公司的线下信贷业务已经没有局限在某一类人群。

之前「一只互金鹅」相关文章也提及过,比如杭银消费金融线下最早主营「白领贷」产品,近年来开始开放到优质自雇人士。

随着市场变化,及时优化调整客群结构显得极为重要,以及随着对一些区域客群特征的风险把控,面向不同客群的产品也会在不同的区域进行不同额度的投放。

这一点就很考验各家消费金融公司对用户运营的精细化把握了。

(3)风控模式:

这几家消费金融公司的线下业务大体上都采用类IPC模式并结合一定的大数据风控来进行额度审批。

也就是客户经理上门面核、初筛,搜集部分资料上传系统,系统审核后,一般还有人工复核,电话回访客户等环节,最终才能额度生效。

不过,在每个环节的细节之处,各家策略会略有不同。

比如,有些消费金融公司更看重客户的收入负债比,有些更看重流水数据。

此外,对于线下客户经理的责任划分也不尽相同,大部分消费金融公司线下客户经理绩效与对应客户风险挂钩,所以需要承担一定的贷后管理工作。

这些年,消费金融市场玩家众多,但随着各类互联网贷款、助贷以及鼓励消费贷促消费的文件下发,持牌消费金融公司的优势愈发明显。

从大方向上来看,发展线上业务是行业主流,但是线下业务如能做好团队管理,扩大业务规模的速度会很快。

综合前文来看,中部消费金融公司经过多年的实践,线上和线下的布局逐步完善,抗风险能力和稳健经营的能力逐步提升。未来这部分持牌消费金融市场的中间力量立足差异化竞争,有望在行业洗牌中占据更为重要的战略位置。

评论